Porozumienie Inicjatyw Lasów Chojnowskich

Lasy Nadleśnictwa Chojnów to lasy o wiodącej funkcji społecznej Aglomeracji Warszawskiej

Opinie - mieszkańcy

Klimat, ekosystem, leśnictwo

Polski Kompleks Leśno-Drzewny a Lasy Społeczne

Sławomir Kubisa - Inicjatywa Leśna Utrata

Krótka analiza systemowa - z wnioskiem

Niemal całkowity brak postępu w realizacji politycznej deklaracji Koalicji 15 X o wyłączeniu z wycinki 20% najcenniejszych lasów w Polsce wynika z wielu przyczyn systemowych.

Coraz wyraźniej ujawnia się, że główną przyczyną tego stanu rzeczy, jest skierowanie realizacji tej woli politycznej niemal wyłącznie do Ministerstwa Klimatu i Środowiska.

Generalna Dyrekcja Lasów Państwowych, choć administracyjnie podległa MKiŚ, funkcjonuje jako niezależna finansowo organizacja, będąca niemal wyłącznym dostawcą drewna oraz pierwszym i podstawowym ogniwem polskiego kompleksu leśno-drzewnego – jednego z największych i najważniejszych sektorów surowcowo-przemysłowych naszej gospodarki.

Kompleks leśno-drzewny (określany w Europie jako Forst-Holz-Papier (FHP) lub Forest–Wood–Paper Chain) tworzą w Polsce wzajemnie powiązane gospodarczo: Lasy Państwowe, zakłady usług leśnych, przemysł drzewny (tartaki, producenci płyt drewnopochodnych, papiernie, producenci opakowań, mebli i stolarki budowlanej), sektor transportu oraz administracja państwowa odpowiedzialna za politykę leśną i przemysłową.

Generalna Dyrekcja Lasów Państwowych jest największą w Unii Europejskiej organizacją zarządzającą lasami państwowymi. Działa w ramach jednego, scentralizowanego systemu organizacyjnego.

Polski kompleks leśno-drzewny należy do największych i najważniejszych sektorów leśno-drzewnych w Europie, zajmując czołowe pozycje w produkcji płyt drewnopochodnych i mebli oraz opierając się niemal wyłącznie na drewnie dostarczanym przez Lasy Państwowe. W tej sytuacji decyzje dotyczące ochrony lasów przestają być wyłącznie elementem polityki środowiskowej. Stają się jednocześnie decyzjami dotyczącymi jednego z największych sektorów gospodarki narodowej.

Dostępne dane wskazują na to, że w ciągu ostatnich dekad Lasy Państwowe dostosowywały wielkość pozyskania drewna oraz jego strukturę asortymentową do rosnących potrzeb krajowego kompleksu leśno-drzewnego. Proces ten trwa również obecnie, mimo że deklarowanym priorytetem państwa jest zdecydowane zwiększenie ochrony ekosystemów leśnych.

Przedstawiciele przemysłu drzewnego przyznają, że utrzymująca się od kilku lat dekoniunktura wynika przede wszystkim z czynników geopolitycznych i spadku popytu. Jednocześnie jako podstawowy postulat wobec państwa wskazują utrzymanie nieograniczonego dostępu do surowca drzewnego, wywierając w tej sprawie presję na Lasy Państwowe, rząd oraz Prezydenta RP.

W sytuacji, kiedy polski przemysł drzewny i meblarski ma wyjątkową i ugruntowaną pozycję w polskiej gospodarce, znajduje się od kilku lat w depresji, a opiera się niemal w całości na surowcu dostarczanym przez monolitycznie zarządzane Gospodarstwo Leśne Lasy Państwowe - wyjątkowo trudno jest zrealizować sprzeczne oczekiwania - z jednej strony ograniczenia wycinek, a z drugiej strony - ich utrzymania i intensyfikacji.

Być może nie jest to w ogóle możliwe w ramach obecnego modelu organizacyjnego Lasów Państwowych. Jeżeli tak, należałoby postawić pytanie, czy realizację przyrodniczych i społecznych funkcji ochronnych nie powinien przejąć odrębny podmiot państwowy.

Precedens przekazania lasów Skarbu Państwa innemu zarządcy już istnieje. W 1996 r. Minister Ochrony Środowiska, Zasobów Naturalnych i Leśnictwa przekazał m.st. Warszawie niektóre grunty leśne Skarbu Państwa w bezterminowe i bezpłatne użytkowanie na potrzeby nauki, dydaktyki i masowego wypoczynku mieszkańców.

Utworzenie jednostki budżetowej Gospodarstwo Leśne Lasy Społeczne i przekazanie jej określonych obszarów pierścieni aglomeracyjnych lasów społecznych (LOWS) może okazać się jedyną realną opcją wyłączenia tych lasów spod presji kompleksu leśno-drzewnego - a tym samym realizacji zobowiązania wyborczego.

Przedstawione poniżej dane z próbą ich wstępnej interpretacji ilustrują główne cechy funkcjonalne polskiego kompleksu leśno-drzewnego i jego aspektu historycznego.

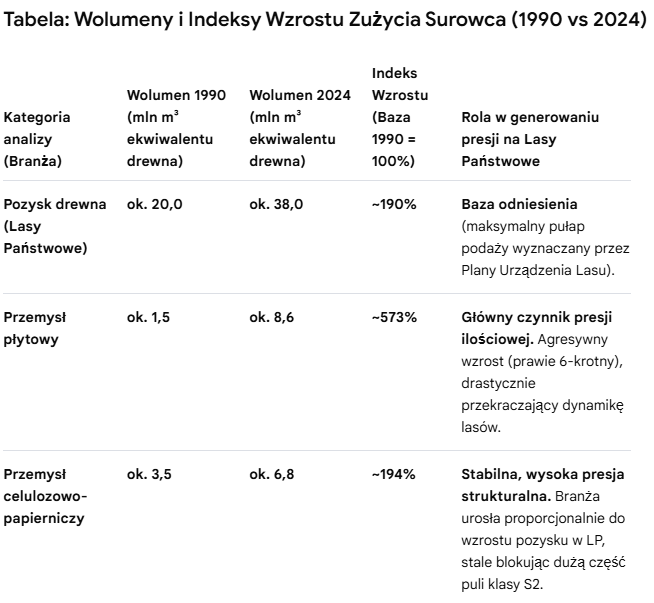

Jaki sektor branży najmocniej naciska na Lasy Państwowe

Sektor Płytowy (Nr 1 analizy nacisku)

Przemysł płytowy (wiórowe, MDF/HDF, OSB) zanotował indeks wzrostu na poziomie ok. 570%.

Mechanizm nacisku: Sektor ten w latach 90. praktycznie nie potrzebował drewna średniowymiarowego (S2a) w tak ogromnych ilościach. Dzisiaj Polska stała się europejskim liderem produkcji MDF i mebli. Przemysł ten charakteryzuje się gigantyczną koncentracją kapitału (kilka międzynarodowych korporacji z fabrykami-molochami).

Jedna nowoczesna fabryka płyt potrafi "skonsumować" rocznie więcej drewna niż kilkadziesiąt średnich tartaków. To te korporacje posiadają największą siłę lobbingową, ponieważ ich linie produkcyjne muszą pracować 24/7, aby zachować rentowność.

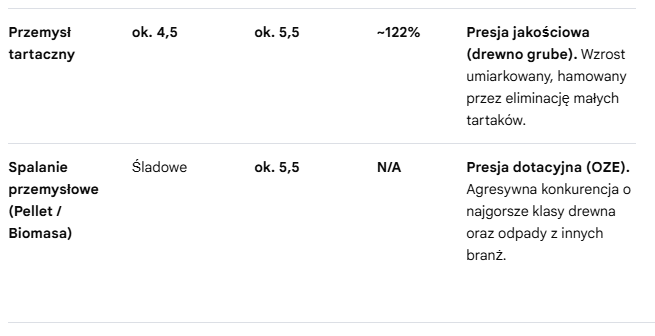

Sektor Tartaczny (Presja jakościowa, nie ilościowa)

Przemysł tartaczny zanotował relatywnie niski indeks wzrostu (ok. 120-150%).

Mechanizm nacisku: Tartaki przetwarzają drewno wielkowymiarowe (tartaczne - klasa W). Ich nacisk na Lasy Państwowe nie wynika ze skokowego wzrostu zapotrzebowania na masę (ilość metrów), ale z walki o cenę surowca i zakaz jego eksportu w stanie nieprzetworzonym. Krajowa produkcja tarcicy rozwija się powoli, stabilizowana przez rynki budowlane.

Biomasa i Drewno Opałowe (Presja dotacyjna)

Przemysłowe wykorzystanie drewna jako opału (energetyka, elektrownie, duże ciepłownie) przed rokiem 2000 w statystykach niemal nie istniało w skali przemysłowej.

Mechanizm nacisku: Pojawił się wraz z unijnymi dopłatami do odnawialnych źródeł energii (OZE) i kwalifikowaniem spalania drewna jako "neutralnego klimatycznie". Branża energetyczna zaczęła agresywnie licytować w przetargach Lasów Państwowych, kupując drewno zgłaszane jako opałowe (ale często pełnowartościowe technologicznie), co wywołało potężny konflikt z przemysłem płytowym i papierniczym o surowiec małowymiarowy.

Efekt "Zabetonowania" Podaży

Przemysł celulozowo-papierniczy zanotował indeks wzrostu na poziomie ~194%. Oznacza to, że jego rozwój szedł idealnie w parze z ogólnym wzrostem wycinek w Lasach Państwowych (indeks ~190%). Ta branża od dekad "konsumuje" stałą, ogromną część papierówki i nie zamierza z niej rezygnować.

Kto wywołał kryzys?

Skoro możliwości Lasów Państwowych wzrosły o 190%, a przemysł papierniczy "wchłonął" swój proporcjonalny udział, to na rynku zabrakło wolnego surowca S2. W tym samym momencie pojawia się przemysł płytowy z indeksem wzrostu ~573%.

Wniosek do analizy: Przemysł papierniczy tworzy potężną "bazę" stałego zużycia, której Lasy Państwowe nie mogą ruszyć. Ponieważ papiernie i fabryki płyt rywalizują dokładnie o tę samą klasę drewna (średniowymiarowe S2), to właśnie szalona dynamika przemysłu płytowego rozsadziła ten system od środka i wywołała gigantyczny deficyt surowca, zmuszając holding LP do permanentnego szukania dodatkowych metrów sześciennych w lasach

Sektor płyt wiórowych

Roczna produkcja płyt wiórowych w Polsce w latach 1990–2024 odnotowała potężny, ponad trzykrotny wzrost – z poziomu ok. 1,2–1,4 mln m³ na początku lat 90. do rekordowych wartości przekraczających 5–6 mln m³ rocznie w okresach szczytowej koniunktury meblarskiej. Polska jest obecnie jednym z kluczowych producentów tego surowca w Unii Europejskiej.

Poniższe zestawienie obrazuje historyczny rozwój produkcji płyt wiórowych w Polsce (w ujęciu rocznym, w milionach metrów sześciennych) na podstawie oficjalnych danych Głównego Urzędu Statystycznego (GUS) oraz międzynarodowych organizacji branżowych (FAO/EPF).

Wolumen produkcji płyt wiórowych w Polsce (wybrane lata)

1990: ok. 1,2 – 1,4 mln m³ (początek transformacji ustrojowej i prywatyzacji branży)

2000: ok. 2,3 – 2,5 mln m³ (wejście wielkich inwestorów zagranicznych, m.in. Kronospan, Swiss Krono)

2010: ok. 3,8 – 4,0 mln m³ (dynamiczny rozwój polskiego eksportu mebli)

2018: ok. 4,85 mln m³

2020: ok. 4,68 mln m³ (niewielkie wyhamowanie wywołane pandemią COVID-19)

2021: ok. 5,01 – 6,10 mln m³ (historyczny szczyt produkcyjny i boom na rynku nieruchomości/meblarskim)

2022: ok. 4,60 mln m³ (początek kryzysu energetycznego i osłabienia popytu)

2023: ok. 4,40 mln m³ (spadek koniunktury w budownictwie oraz meblarstwie)

2024: ok. 4,65 mln m³ (odwrotność negatywnego trendu; GUS odnotował odbicie produkcji o 5,9% rok do roku)

Kluczowe trendy w analizowanym okresie

Prywatyzacja i zagraniczny kapitał: Przełom lat 90. i dwutysięcznych to okres gigantycznych inwestycji zagranicznych koncernów, które zmodernizowały polskie zakłady przetwórstwa drewna. [6, 7]

Symbioza z przemysłem meblarskim: Ponad 40% produkcji wszystkich płyt drewnopochodnych w Polsce stanowią właśnie płyty wiórowe. Ich rozwój był bezpośrednio napędzany sukcesem polskich fabryk mebli, które stały się jednym z największych eksporterów na świecie. [3, 12]

Zielona transformacja i recykling: Współczesna produkcja w latach 2020–2024 kładzie ogromny nacisk na gospodarkę o obiegu zamkniętym. Nawet do 15–25% surowca wykorzystywanego w polskich fabrykach płyt wiórowych stanowi obecnie drewno poużytkowe (recykling starych mebli i odpadów). [13, 14]

Jak wygląda presja przemysłu na na Lasy Państwowe

Polskie leśnictwo zostało całkowicie "przestawione" na zaspokajanie głodu branży płytowo-papierniczej:

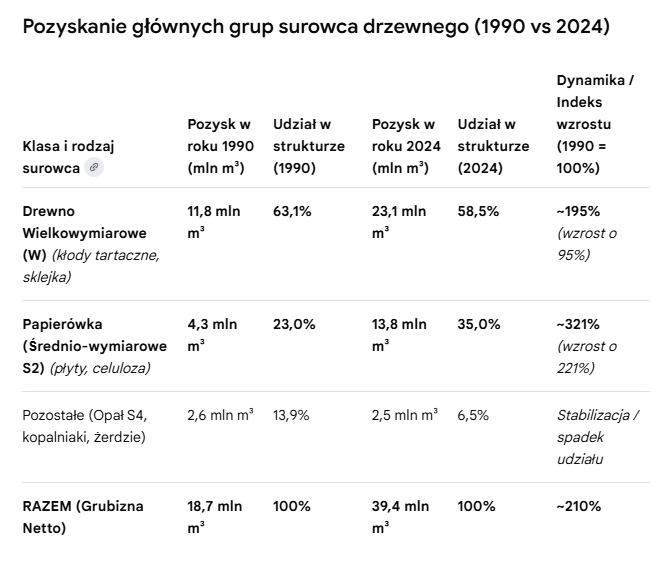

Eksplozja popytu na papierówkę (Indeks 321%): Podczas gdy ogólne pozyskanie drewna w Polsce wzrosło od 1990 roku o około 110% (indeks 210%), pozyskanie samej papierówki skoczyło o ponad 220% (z 4,3 do aż 13,8 mln m³). To pokazuje, że Lasy Państwowe musiały drastycznie zmienić sposób prowadzenia gospodarki leśnej, zwiększając intensywność tzw. cięć pielęgnacyjnych (trzebieży), z których pozyskuje się asortyment średniowymiarowy S2.

Zmiana struktury lasu na korzyść przemysłu płytowego: W 1990 roku papierówka stanowiła niespełna 1/4 (23%) całego pozyskiwanego w kraju drewna. Dziś to już ponad 35% każdego ściętego drzewa. Udział drewna wielkowymiarowego (tartacznego) w strukturze spadł z 63% do 58,5% na rzecz masowej produkcji włókna drzewnego.

Wniosek ostateczny: Te dane liczbowe bezbłędnie demaskują źródło nacisku. Sektor tartaczny rósł wolniej niż ogólna pula cięć (indeks 195% vs indeks 210% dla całej grubizny). To właśnie skokowe, potężne zapotrzebowanie na papierówkę (indeks 321%) rozerwało historyczną strukturę podaży i zmusiło Lasy Państwowe do masowego wycinania młodszych klas wieku drzewostanów, by zaspokoić fabryki MDF/HDF, płyt wiórowych i celulozy.

Zmiana gospodarki leśnej

Kiedy w latach 1990–2024 przemysł płytowy i celulozowy zaczął zgłaszać zapotrzebowanie na papierówkę, które wzrosło z 4,3 do 13,8 mln m³ (skok o 221%), Lasy Państwowe stanęły przed technologiczną ścianą. Nie da się zwiększyć produkcji samej klasy S2 bez zmiany sposobu zarządzania wiekiem drzewostanów.

Wpływ tego zjawiska na gospodarkę leśną holdingu PGL LP opiera się na trzech konkretnych mechanizmach:

1. Intensyfikacja trzebieży późnych (wycinka młodszych klas wieku)

Drewno średniowymiarowe (S2) pozyskuje się głównie w procesie trzebieży, czyli cięć pielęgnacyjnych w drzewostanach średnich klas wieku (najczęściej między 30. a 60. rokiem życia drzew).

Dawniej: Trzebieże miały cel czysto hodowlany – wycinano drzewa chore, krzywe lub zbyt gęsto rosnące, aby zrobić przestrzeń dla drzew dorodnych (przyszłościowych kłód tartacznych).

Dziś: Pod naciskiem rynku trzebieże stały się zabiegiem stricte produkcyjnym. Aby wygenerować blisko 14 mln m³ papierówki, Lasy Państwowe musiały drastycznie zwiększyć intensywność i częstotliwość wchodzenia drwali (a obecnie ciężkich maszyn – harvesterów) do lasów średnich klas wieku.

2. Obniżanie wieku rębności (szybsza rotacja)

Nacisk na stałe dostawy włókna drzewnego doprowadził do trwającej od lat ukrytej dyskusji nad obniżeniem tzw. wieku rębności dla kluczowych gatunków (zwłaszcza sosny i brzozy). Zamiast czekać, aż drzewostan osiągnie wiek 100–120 lat i da grube kłody tartaczne, z ekonomicznego punktu widzenia opłaca się wyciąć las wcześniej (np. w wieku 70–80 lat). Wtedy udział optymalnego dla fabryk płyt i papierni surowca S2 w całym pniu jest najwyższy, a kapitał "zamrożony" w lesie obraca się szybciej.

3. Zjawisko "wielopiły" i ucieczka od jakości

Przemysł płytowy (wióry, MDF) dokonał rewolucji, którą leśnicy nazywają „demokratyzacją surowca”. Dla nowoczesnej prasy ciągłej w fabryce płyt nie ma znaczenia struktura usłojenia, liczba sęków czy wiek drzewa. Liczy się czysta masa (włókno).

To sprawiło, że Lasy Państwowe straciły ekonomiczną motywację do prowadzenia długiej, skomplikowanej i kosztownej hodowli lasu wielkowymiarowego o jakości okleinowej czy sklejkowej.

Dużo łatwiej i szybciej generuje się zysk, prowadząc gospodarkę opartą na masowym pozysku drewna średniej wielkości.

==============================================================================

Przedstawione dane wskazują na głębokie powiązanie funkcjonalne w kompleksie leśno-drzewnym jego komponentu surowcowego z komponentem przemysłowym. Nie może to być podstawa do jakichkolwiek ocen - a jedynie unaocznienie oczywistego faktu.

Żadna próba reformowania polskiego leśnictwa nie powiedzie się moim zdaniem, jeśli nie będzie brany pod uwagę ten fakt, a dyskusja o lasach toczyć się będzie “lasocentrycznie” - rozważając jedynie aspekty hodowlane, przyrodnicze i społeczne.

================================================================================================

Sławomir Kubisa - Inicjatywa Leśna Utrata

W kadrze - trzymetrowe stosy papierówki, trzebież późna, Las Komorowski 2022 rok.

© 2026 The Ledger. All rights reserved.